Zpráva o udržitelnosti

Co je to zpráva o udržitelnosti?

V rámci zprávy o udržitelnosti (nebo nefinančního reportingu) podniky zveřejňují informace o svém dopadu na společnost v oblasti environmentální, sociální a správní, tedy ESG. Cílem je rozšířit podporu udržitelného rozvoje a odpovědné podnikání v návaznosti na Zelenou dohodu pro Evropu. Zveřejněné informace pomáhají investorům, zákazníkům, občanské společnosti a dalším stakeholderům zhodnotit udržitelnost daného podniku, se kterým plánují spolupracovat.

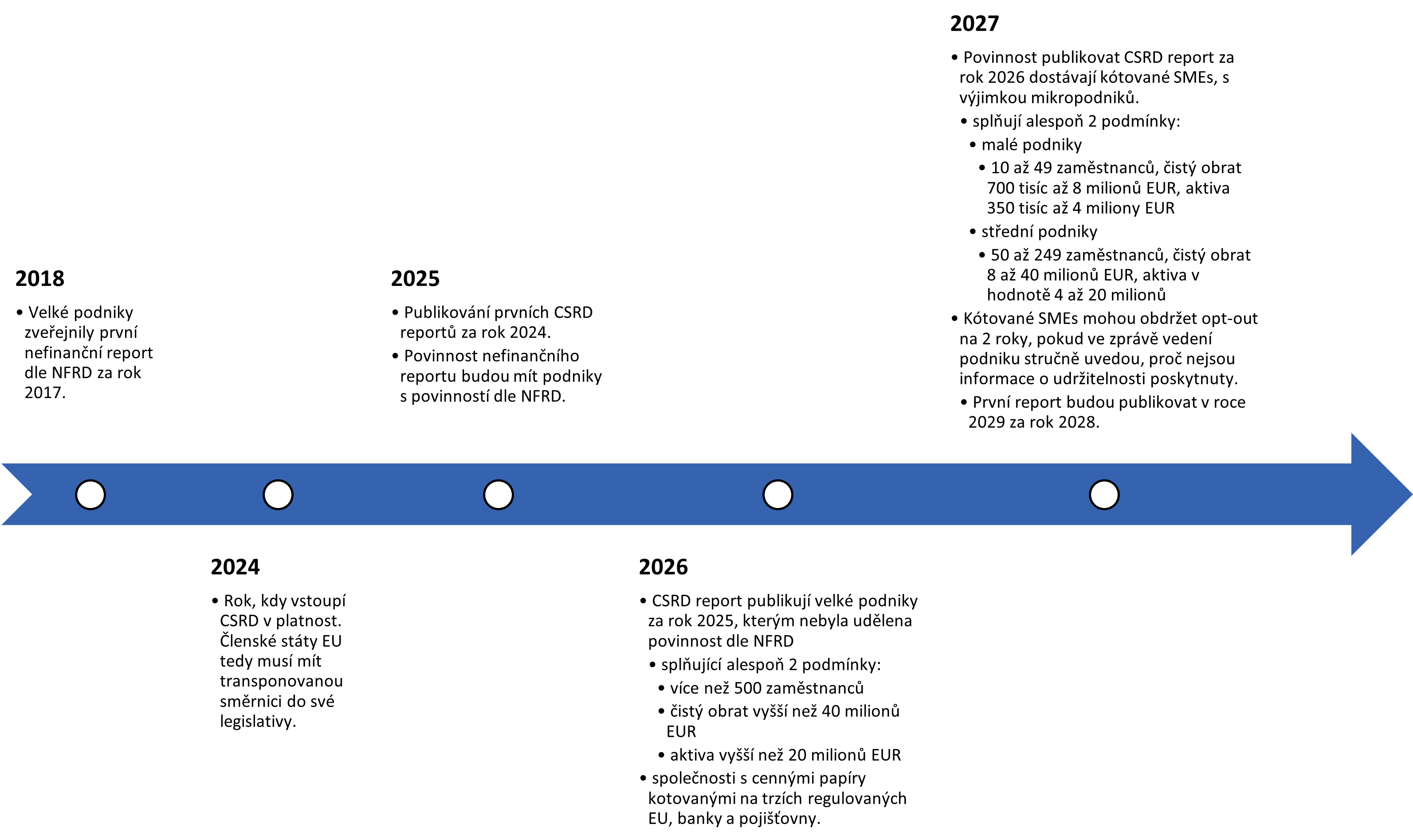

Report o udržitelnosti podniku upravují dvě směrnice Evropského Parlamentu a Rady EU z října 2014 Non-Financial Reporting Directive (NFRD) a z listopadu 2022 Corporate Sustainability Reporting Directive (CSRD). NFRD zavedla požadavek, aby určité společnosti uváděly informace ohledně environmentálních, sociálních a zaměstnaneckých otázkách, dodržování lidských práv, boje proti korupci atd. Konkrétní oblasti, které mají být v rámci reportu zohledněny jsou obchodní model, politiky včetně postupů náležité péče, výsledky těchto politik, rizika a řízení rizik a klíčové ukazatele výkonnosti, které se vztahují k příslušné podnikatelské činnosti.

CSRD pozměnila předchozí směrnici se snahou o větší standardizaci reportů tak, aby byla zvýšena schopnost komparace údajů napříč podniky z různých států. Díky těmto snahám se především zajišťuje to, aby nebyla omezována konkurenceschopnost na vnitřním trhu EU. Dále CSRD rozšířila působnost na všechny velké společnosti a na všechny malé, střední a velké společnosti obchodující své cenné papíry na burze s výjimkou mikropodniků. V České republice se povinnost nefinančního reportování rozšíří z 25 na více než 1000 podniků.

Koho se nefinanční reporting týká?

CSRD vyzývá i ostatní podniky, které nejsou předmětem povinného reportování k přijetí dobrovolného používání standardů vykazování. Díky své dobrovolné účasti předejdou diskriminaci ze strany podniků, které mají povinnost reportovat o své udržitelnosti. Ty totiž budou při svém obchodování nuceny přihlížet k udržitelnosti celého svého obchodního řetězce.

Jak se vykazuje ESG?

V návaznosti na CRSD byla Evropská komise (EK) zmocněna Radou EU a Evropským parlamentem k tomu, aby směrnici doplnila o standardy a normy nefinančního vykazování. EK ve spolupráci s poradní skupinou EFRAG vydala první sadu Evropských standardů pro podávání zpráv o udržitelnosti ESRS v srpnu 2023. Standardy stanovují specifické požadavky na zveřejňování informací o udržitelnosti podniku tak, aby byly napříč EU jednotné a předešlo se tak omezení vnitřního trhu.

Akt stanovuje celkem 12 standardů, které jsou rozděleny do čtyř oblastí, přičemž první jsou průřezové standardy (ESRS 1–2). Další oblasti jsou environmentální (ESRS E1–5), sociální (ESRS S1–4) a řízení podniku (ESRS G1), tedy ESG.

EK určuje obsah a strukturu reportu

Obecně musí obsahovat informace o významných dopadech, rizicích a příležitostech související s aspekty ESG. V reportu se objeví informace o udržitelnosti podniku jako např.:

- obchodní model, strategie a cíle podniku,

- úlohy vedoucích orgánů,

- politiky a pobídky podniku,

- postup náležité péče,

- pozitivní i negativní dopady spojené s činností podniku, hodnotovým řetězcem a opatření přijatá na jejich zmírnění,

- hlavní rizika,

- ukazatele pro požadované informace.

Podávání zpráv o udržitelnosti musí zajistit kvalitu a relevanci podaných informací, avšak měla by být dodržena přiměřená administrativní zátěž.

Ne všechny informace je povinné zveřejňovat

Akt určuje údaje, které mohou podniky (zejména SMEs) v určitém časovém horizontu vynechat a až postupně zavádět jejich vykazování. Mimo to jsou zde vymezené informace, které jsou založeny na dobrovolnosti. Podnik určí témata, která jsou pro něj významná a těmi se bude zabývat viz dvojí materialita/ významnost.

Odklad povinnosti vykazovat se týká informací

- o emisích skleníkových plynů Scope 3 (odklad 1 rok),

- k tématu biodiverzity (odklad 2 roky),

- o vlastních pracovnících (odklad 1 rok),

- o sociálních otázkách v hodnotovém řetězci (odklad 2 roky),

- o detailním popisu finančních dopadů (odklad 1 rok), přičemž v prvním roce stačí popsat obecný finanční dopad.

ESRS jsou připraveny v souladu

- s EU

- NFRD, CSRD - směrnice udělující povinnost nefinančního vykazování

- SFDR - nařízení EU o zveřejňování informací souvisejících s udržitelností v odvětví finančních služeb

- CSDDD - návrh směrnice EU s cílem podpořit udržitelné a odpovědné chování společností a zakotvit lidská práva a hlediska ochrany životního prostředí ve fungování společností a řízení společností

- Taxonomie EU

- a dalšími mezinárodními aktéry

Průřezové standardy

Evropská komise ve spolupráci s poradní skupinou EFRAG určila dva průřezové standardy pro vykazování udržitelnosti podniků. Tyto standardy určují informace, které by měly být obsaženy v reportu o udržitelnosti.

ESRS 1 Obecné požadavky

Stanovuje základní principy pro nefinanční vykazování. Mezi tyto principy patří: dvojitá materialita, Proporcionalita, srozumitelnost, ověřitelnost a srovnatelnost. ESRS 1 také definuje proces identifikace a prioritizace témat udržitelnosti, která jsou relevantní pro společnost a její zúčastněné strany.

Dvojí materialita (dvojí významnost)

- Je klíčovým komponentem celého rámce

- Má dva rozměry - významnost dopadů a finanční významnost

- Posouzením dopadové a finanční materilaity se určí, zda je dané téma významné a relevantní pro zprávu o udržitelnosti podniku

- Pokud podnik vyhodnotí konkrétní standard jako nevýznamný, musí tuto skutečnost zveřejnit vysvětlením svého posouzení jeho významnosti

Žebříček hodnot

- Je dalším klíčovým aspektem

- Slouží k určení informací o udržitelnosti, které by měla společnost zveřejňovat

- Skládá se ze čtyř úrovní a je založen na principu dvojí materiality

ESRS 2 Obecné informace

Stanovuje, které informace jsou povinné na zveřejnění v reportu o udržitelnost. Mezi tyto informace patří řízení, strategie a cíle udržitelnosti, řízení rizik a příležitostí, výkonnostní ukazatele.

V rámci tohoto standardu se sbírají informace o udržitelnosti podniku z následujících oblastí:

- správa a řízení dopadů, rizik a příležitostí - vztahující se na finanční rizika a příležitosti podniku související s udržitelností

- strategie a obchodní model

- ukazatele a cíle

Environmentální oblast

Evropská komise ve spolupráci s poradní skupinou EFRAG určila pět standardů pro vykazování udržitelnosti podniků v oblasti environment. Tyto standardy určují informace, které by měly být obsaženy v reportu o udržitelnosti. V rámci environmentální oblasti se vztahují k směrnici EU Taxonomie.

ESRS E1 Změna klimatu

Zahrnuje témata: Mitigace – opatření, která slouží k prevenci, omezení nebo zmírnění negativního vlivu na životní prostředí. Adaptace – opatření ke přizpůsobení se jednotlivým změnám životního prostředí. Téma energie – nízkouhlíková ekonomika.

Přehled vybraných informací, které je třeba sledovat v souladu s daným standardem:

- klimatická politika a akční plány organizace, plány přechodu pro zmírnění změny klimatu, popsat strategické prvky, které jsou v souladu s EU Taxonomií

- plán přechodu na nízkouhlíková ekonomiku (snižovaní emisí skleníkových plynů – cíle srovnání s 1,5 °C scénářem)

- popis analýzy odolnosti vůči klimatickým dopadům a rizikem které mohou vplývat na organizaci v krátkodobém, střednědobém a dlouhodobém horizontu (lokalita organizace a dodavatelské řetězce)

- vysvětlení obchodního modelu: modernizaci, změna svých produktů/služeb, přeškolení pracovní síly

ESRS E2 Znečištění

Zahrnuje témata: Jak podniky ovlivňují znečištění vzduchu, vody, půdy, jak předcházejí nebo zmírňují negativní dopady a jak se přizpůsobují přechodu k udržitelné ekonomice s nulovým znečištěním. Dále se zabývá riziky a příležitostmi spojenými se znečistěným a jeho prevencí, kontrolou a eliminací. Taktéž se zaobírá škodlivýma látkami anebo vysoce rizikovými, na to se vztahuje směrnice REACH, kde je seznam škodlivých látek a jejich způsob označovaní.

Přehled vybraných informací, které je třeba sledovat v souladu s daným standardem:

- jak organizace řeší snižovaní dopadu související se znečišťovaní prostředí

- jako má firma nastavenu prevenci a kontrolu znečisťovaní

- konkrétní cíle organizace jaké kroky podniká vůči znečišťovaní prostředí a či se vztahuji na prahové hodnoty z norem

- potenciální finanční dopad na organizaci spojené s náklady na ochranu životního prostředí před znečištěním

ESRS E3 Vodní a mořské zdroje

Zahrnuje témata: Kvality a kvantity vody a vodných nádrží, která se vztahují na lokalitu, zejména na oblasti se silným nedostatkem vody. Spadá tu aj téma mořské zdroje, které se zabývá řízením dopadů, rizik a příležitostí.

Přehled vybraných informací, které je třeba sledovat v souladu s daným standardem:

- aku mají politiku firmy k daným oblastem a na základě čeho byla stanovená (týká se to: řízení vody, snižováni spotřeby vody ve vlastních provozních činnostech a dodavatelských řetězci)

- opatření a zdroje ohledem vodných zdrojů a udržitelnosti oceánu

- jaké má organizace cíle k jednotlivým oblastem, například: snižovaní spotřeby vody

- rizika ovlivňují finanční dopad organizace spojené s vodnými zdrojema

ESRS E4 Biologická rozmanitost a ekosystémy

Zahrnuje témata: Vztah podniku či už negativny anebo pozitivní k biodiverzitě a ekosystému. Strategií obchodních modulu, aby se přizpůsobila mezinárodním rámcům jako je například Montrealská úmluva o biologické rozmanitosti. Příroda a jej rozmanitost, jak je důležitá a jaké rizika by ji mohli ohrozit a zabránit opětovnému poškození přírodní rozmanitosti.

Přehled vybraných informací, které je třeba sledovat v souladu s daným standardem:

- jak firma působí na danů oblast a jaké sú dopady, odezvy a opatrení

- měřitelné cíle firmy pro biodiverzitu a plány akcí pro ekosystémy

- potencionální finanční dopad a rizika vplývající na organizaci

ESRS E5 Využívání zdrojů a oběhové hospodářství

Zahrnuje témata: Firmy a seznam priority zdrojů materiálu a možnosti přejetí na model oběhového hospodářství. Organizace a její vztah k využívaní zdrojů a principům oběhového hospodářství. Firmy a jejich hierarchie odpadu.

Přehled vybraných informací, které je třeba sledovat v souladu s daným standardem:

- strategie organizace od zdrojů neobnovitelným k obnovitelným a jaké jsou rizika spojené s přechodem na oběhové hospodářství

- opatření firmy: odpadovou hierarchií, bezodpadovou, lokální zdroje

- cíle organizace, které by mněli zahrnovat množství odpadu a jeho kategorizaci především jak se jedná o nebezpeční odpad, využití zdrojů

- potencionální finanční dopady: rizika ale aj finanční prospěch firmy spojení s využívaním zdrojů a oběžnou ekonomikou

Sociální oblast

Evropská komise ve spolupráci s poradní skupinou EFRAG určila čtyři standardy pro vykazování udržitelnosti podniků v sociální oblasti. Sociální standardy byly navrženy tak, aby oslovovaly tyto čtyři kategorie zúčastněných stran. Pokrývají zájmy a názory zúčastněných stran a materiální dopady, rizika a příležitosti a jejich interakci se strategií a obchodním modelem.

ESRS S1 Vlastní pracovní síla

Tento standard se zabývá tím, jak podniky ovlivňují své vlastní zaměstnance, jaké jsou s tím spojená rizika a příležitosti a jak tyto informace zveřejňovat v reportech o udržitelnosti. S1 pokrývá a definuje tyto typy zaměstnanců: zaměstnanci, pracovníci v jiném než zaměstnaneckém poměru - OSVČ a agenturní pracovníci.

V rámci tohoto standardu se sbírají informace z následujících oblastí:

- Pracovní podmínky - odměňování, sociální zabezpečení, pracovní doba, work-life balance, zdraví a bezpečnost, voda a hygiena, školení a rozvoj

- Rovné příležitosti/Nediskriminace - nerovnost, nediskriminace/rozmanitost (včetně pohlaví, rasy, věku, zdravotního postižení, migrantů), nejistá práce

- Další práva související s prací - svoboda sdružování a kolektivní vyjednávání, sociální dialog, dětská práce, nucená práce, soukromí, přiměřené bydlení

ESRS S2 Pracovníci v hodnotovém řetězci

Tento standard zahrnuje pracovníky dodavatelů, subdodavatelů nebo jiných partnerů společnosti v jejím hodnotovém řetězci. Společnosti by měly poskytovat informace o tom, jak monitorují a řeší sociální rizika a dopady v jejím hodnotovém řetězci.

V rámci tohoto standardu se sbírají informace z následujících oblastí:

- Pracovní podmínky - jisté zaměstnání, pracovní doba, přiměřené mzdy, sociální dialog, svoboda sdružování a kolektivní vyjednávání, work-life balance, zdraví a bezpečnost

- Rovné příležitosti/Nediskriminace - genderová rovnost a stejná odměna za práci stejné hodnoty, vzdělávání a rozvoj dovedností, zaměstnávání a začleňování osob se zdravotním postižením, opatření proti násilí a obtěžování na pracovišti, rozmanitost

- Jiná práva související s prací - nucená práce, dětská práce, odpovídající bydlení, voda a kanalizace a soukromí

ESRS S3 Dotčené komunity

Tento standard zahrnuje lidi nebo skupiny lidí, kteří žijí nebo působí v oblastech, kde společnost provozuje svou činnost nebo má jinak vliv na jejich životy. Společnosti by měly poskytovat informace o tom, jak přispívají k rozvoji a blahu komunit, například o sociálním zapojení, filantropii, podpoře místního hospodářství nebo ochraně kulturního dědictví.

V rámci tohoto standardu se sbírají informace z následujících oblastí:

- Hospodářská, sociální a kulturní práva - adekvátní bydlení, adekvátní jídlo, voda a hygiena, dopady související s půdou, bezpečnost

- Občanská a politická práva - svoboda projevu, svoboda shromažďování, ochránci lidských práv

- Zvláštní práva původních obyvatel - svobodný, předchozí a informovaný souhlas, sebeurčení, kulturní práva

ESRS S4 Spotřebitelé a koncoví uživatelé

Tento standard zahrnuje lidi nebo organizace, kteří nakupují nebo používají produkty nebo služby společnosti. Společnosti by měly poskytovat informace o tom, jak chrání a uspokojují potřeby a očekávání spotřebitelů a koncových uživatelů, například o kvalitě produktů nebo služeb, bezpečnosti a ochraně zdraví, etickém marketingu nebo ochraně soukromí.

V rámci tohoto standardu se sbírají informace z následujících oblastí:

- Informace - soukromí, svoboda projevu, přístup k (kvalitním) informacím

- Osobní bezpečí - zdraví a bezpečnost, bezpečnost osob, ochrana dětí

- Sociální začleňování - nediskriminace, rovný přístup k produktům a službám, odpovědné marketingové praktiky

Governance

Evropská komise ve spolupráci s poradní skupinou EFRAG určila jeden standard pro vykazování udržitelnosti podniků v oblasti governance.

ESRS G1 Chování podniku

Standard G1 se týká způsobu řízení podniku a jeho vztahu k zainteresovaným stranám.

V rámci tohoto standardu se sbírají informace z následujících oblastí:

- Firemní kultura

- Řízení vztahů s dodavateli

- Prevence a odhalování korupce a úplatků

- Ochrana oznamovatelů (whistlebloverů)

- Zapojení podniku do uplatňování svého politického vlivu včetně lobbingu

- Platební postupy, zejména s ohledem na pozdní platby malým a středním podnikům